はじめに

ほたー おはようございます こんにちは

うおとホタルです。

今回は10月24日~11月9日に取り組んだ簿記3級学習記録を本ブログに残します。

日商簿記3級試験、本来は11月20日の午前9時から統一試験を受け、12月5日に合格発表されるスケジュールでした。自分は10月11日から簿記3級試験を学習し始めました。一つ覚えるたびに付箋を貼り付け、11月3日に簿記の教科書の内容を読了しました。

付箋は16個あります。スタディングの簿記3級講座も並行してました。こんなにも頑張っていたのですが11月9日に諦めました。仕事場が姫路から新大阪に急変したことによるメンタル不調と引っ越しの兼ね合いでどの荷物を下ろすか考えたときに真っ先に思い浮かんだのが簿記試験でした。

もう12月7日になりました。記憶にかすかに残っているものもございますが、当時投稿していなかったために自分の中で過ぎたものに分類されてしまいました。本記事を投稿するのが遅くなり、本当にすみません。(もういい…か)

スタディングに残した学習記録は今年の3月末に受講期限が切れるため見れなくなります。なのでこのブログに写して残すことにします。

今回の第162回日商簿記検定に合格された方、おめでとうございます!!

自分がスタディングで勉強仲間になった方が合格したのか、見てみましたが掴めていません。合格していたらいいなと思います。自分はまた気が向いたらネット試験の形で簿記3級試験を受けようと思います。

家計簿で日々の収支を記録するときの思考法に簿記が役立っています。今日は食費が650円、だったら借方仕入650円、貸方現金650円と言った感じです。食費の勘定科目は仕入じゃないかもしれませんが、計数感覚が身に付くので個人的にはOKです。

それでは長くなりますが学習記録を書いていきます。スタディングの勉強記録が見れなくなるよりずっと良いです。10月11日から簿記3級試験に合格するつもりで学習していたのは事実ですから。

学習記録

10月24日~11月9日に簿記3級学習に割いた工数と予定していた工数は以下の表のとおりです。45分を1工数としています。総工数については10月11日~23日までの工数との合計値と足し合わせてます。

| 月 / 日 | 実際の工数 | 予定していた工数 |

|---|---|---|

| 10/24 | 3 | 3 |

| 25 | 3 | 3 |

| 26 | 3 | 3 |

| 27 | 2 | 3 |

| 31 | 3 | 3 |

| 11/1 | 3 | 3 |

| 3 | 5 | 3 |

| 4 | 2 | 3 |

| 5 | 2 | 4 |

| 7 | 2 | 3 |

| 9 | 2 | 3 |

| 合計工数 | 30 | 34 |

| 総工数 | 64 | 99 |

| 最終目標工数 | 133 |

総工数が64、1工数が45分なので48時間学習したことになります。100時間以内の学習を目標にしていたので半分くらいです。途中で止めてしまったこともありますが、10月28日~30日といった簿記の学習をしていない日もありますのでまずまず、1か月続けてただけでもエライ!!と自分に言いたいところです。もしネット試験を受ける気になったら半分の32工数(24時間)で問題集を解き、本番に臨みます。

それでは日ごとの学習内容を書いていきます。二重線の枠の中にスタディングに投稿した内容を書き写します。それから一言コメントを追記します。

10月24日

本日は「みんなが欲しかった! 簿記の教科書 第10版」のP.190~P.214に取り組んでいました。

決算手続きの一連の流れ、精算表の書き方を学習し、簿記3級で学習する決算整理の一部を学習しました。後で書きます。

明日は「売上原価の算定」と「費用・収益の前払い・前受けと未払い・未収」に重点的に取り組みます。

ポイント

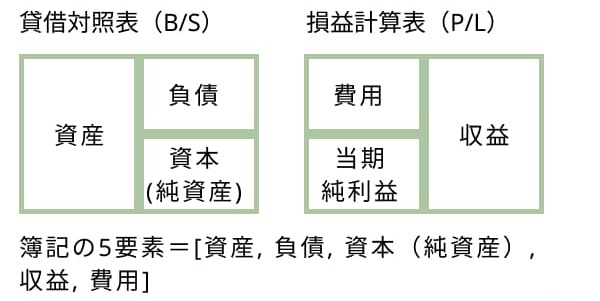

1.「取引→仕訳→総勘定元帳への転記→試算表→精算表→損益計算書、貸借対照表」という決算手続の一連の流れをおさえるのが大事

2. 精算表とは決算整理前の試算表から決算整理を行い損益計算書及び貸借対象表を作成するまでの過程を一つにまとめた表のことです。

3. 決算時に現金過不足を雑損または雑益に振り替えます。

4. 振り替えを行い、次期決算でもとの費用に振り戻す仕訳を再振替仕訳と言います。当座借越、貯蔵品勘定を学習した際に登場しました。

5. 貸倒れとは倒産などの理由で得意先に対する売掛金や受取手形が回収できなくなることを言います。貸倒損失[費用]で処理します。

6. 減価償却費は有形固定資産の取得原価・対応年数・残存価額の三つの要素を使って計算します。

期中に取得した場合は使った月数分だけ減価償却費を計上します

「1年分の減価償却費 =(取得原価-残存価額)÷耐用年数」

10月24日から決算整理の学習を始めました。1年に1回、会計期間における経営成績や財政状態を明らかにするために決算という手続きをする必要があります。決算整理は決算の時に現金過不足や当座借越といった勘定が残ってないかチェックし、あったら適切な勘定に振り替える手続きのことです。現金過不足の場合、得している(借方が大きい)場合は雑益、損している(貸方が大きい)場合は雑損という勘定科目に振り替えます。減価償却費は使い続ければ価値が目減りするということです。新居に引っ越して荒い暮らしをしていたら原状回復費を支払うかもしれません。気を付けましょう。

10月25日

本日は「みんなが欲しかった! 簿記の教科書 第10版」のP.215~229と基本問題の問10までを学習しました。

明日は残りの問題とスタディングで「固定資産」と「決算整理手続き・精算表の作成」をできるところまで取り組みます。

学習ポイント

1. 売上原価は(期首商品棚卸高+当期商品仕入高-期末商品棚卸)の計算式で求められます。当期に仕入れた商品が売れ残ったら、その分だけ仕入[費用]を減算し、繰越商品[資産]とします。

2. 仮払消費税とは商品を仕入れたときに支払った消費税のことで、仮受消費税とは商品を売り上げたときに受け取った消費税のことです。決算時に両者相殺します。

3. 費用・収益の前払い・前受けと未払い・未収については当期の決算に含まれているか、まだ含まれないかによって借方か貸方のどちらに記入するかが変わる。当期分は次期の期首に決算整理仕訳と逆の仕訳を行って、もとの勘定に振り戻します。

4. 会社が法人税や住民税、事業税を納付したときは、「法人税、住民税および事業税」という費用の勘定科目で処理します。

10月25日は24日に残っていた決算整理の手続きを学習しました。特に売上原価の算定と費用・収益の前払い・前受けと未払い・未収を苦手にする人が多いと聞いていたので自分も音声入力しつつノートに記録してました。でも1日でわかるものじゃありませんでした。「仕入繰商、繰商仕入」という響きは決算の基本問題や予想問題集で出てきたので頭に残ってます。

10月26日

本日は次の範囲の学習を行いました。

・昨日残していた決算手続きの基本問題の解答

・スタディングで「固定資産(1)(2)」および「株式会社会計(1)」の講座、スマート問題集

明日はスタディングで「決算整理手続き・精算表の作成(1)(2)」の講座・スマート問題集に取り組みます。

今日のポイント

・固定資産の減価償却費を計算するときに期中に購入、もしくは期中に売却したという問題が出題されることがあります。その場合は数直線を引いて何か月使用したかを図で表すと間違えにくいと分かりました。

・月割りの減価償却費の計算式

減価償却費 = (取得原価 – 残存価額 ) ÷ 耐用年数 × 当期に使用した月数 ÷ 12か月

・固定資産を売却したときに得した場合は固定資産売却益[収益]で、損した場合は固定資産売却損[費用]で処理する。

・減価償却費の記帳方法は間接法であり、減価償却費を借方に計上し、貸方を減価償却累計額で処理します。売却したときは借方と貸方が逆になります。

10月26日は昨日残していた決算整理の基本問題を解いていました。分からなかったので答えを見ながら仕訳して「そうなんだ~」って頷いてました。数直線を引いて何か月しようしたかを図に表すというのは実際に問題を解いてるときに「なるほど~」って気づきました。問題文から得られる情報を書いてみるのが正しい解答につながります。

10月27日

今日は「決算整理手続き・精算表の作成(1)(2)」の講義とスマート問題集を行いました。

スマート問題集では(1)の方が100点でしたが(2)の方が25点でしたのでもう一日決算整理について復習します。

前受け・前払いか未払い・未収か、月割計算で使う月数の求め方が異なるのに引っかかっています。

あと気分転換も必要ですね。どんよりしたままスタートしたので。

そうだ、大好きな生き物の絵を書いて落ち着いてから再開しよう、それがいい。

(2)の方では決算整理の売上原価や費用・収益の前払い・前受けと未払い・未収の問題が出てきて「なんで正解してないんや」と少しパニックになりました。これがあって明日は気分を切り替えようってなりました。10月29日に有馬兵衛向陽閣の金の湯に浸かってとも(魚戸ホタル)と話をして引っ越しを決心しました。

大好きな生き物、もちろん「魚戸ホタル」です。イカのようなヘンな形してて、ぷか~と風の向くまま、ありのままの姿が好きです。実在の動物じゃないんですか? ああ…でしたら犬が好きですよ。でも飼い犬のリンちゃんが大学生の頃に天に旅立ってから犬を触ってないんですの。本当に犬好きか疑わしくありません? なので今は魚戸ホタルです。仲間たちも好きで、ハロウィン到来を記念して一緒に楽しそうに笑ってる絵を描いて30日に投稿しました。愛しの存在は自分のままでやるべきことを与えてくれます。

10月31日

ほた~ おはようございます。

今日は「簿記の基礎知識」と「決算整理手続き・精算表の作成(2)」の復習を行っていました。

後者の問題集を解き、12問中11問正解しました。そのため明日、貸借対照表・損益計算書の作成方法の学習に進みます。

先週の金土日、簿記の学習をしておりませんでした。

金曜日はメンタル不調により取りやめ、土曜日は有馬にある兵衛向陽閣に湯治、日曜日は知人に引っ越しを相談して計画を立てていました。

11月中に引っ越しをすると決心しました。支払家賃のことを考える必要があるので、簿記の学習になります。「大丈夫、なんとかなる」坦々とこなしていきたいところです。

[ 今日の学習のポイント ]

– 簿記で日々やることは取引が発生したときに仕訳帳に仕訳して総勘定元帳に転記します。

– 簿記で年1回、決算時にやることは試算表に勘定科目ごとの合計金額をまとめ、決算整理を行い金額を修正し、貸借対照表・損益計算書を作成します。

– 前受・前払い、未収・未払いの問題は問題文をよく読むことが正解に繋がります。決算までどれくらいの期間で、手数料はいくらで、既に回収されているかまだ回収されていないか、必要な条件を取り出してから問題を解きます。

10月27日のスマート問題集の成績が不満だったため、簿記の基礎知識と決算整理の復習をしました。その結果12問中11問正解と好成績を残すことができました。引っ越しについては実際なんとかなりました。11月25日~27日に色々届いててんやわんやでしたが、12月4日に依頼してたものが全て届き、それからは落ち着きつつあります。レンジラック、組み立てらるもんだなあと驚きました。

11月1日

ほた~ うおとホタルです。

今日は「みんなが欲しかった! 簿記の教科書 第10版」のCHAPTER12(基本問題以外)、CHAPTER13、AI問題復習に取り組んでいました。

明日は飛ばした基本問題に取り組み、簿記の教科書の内容を一通り終えます。明後日にスタディングで残りの講座を終えて実践問題に移れるようにします。

財務諸表(損益計算書と貸借対照表)の作成は試算表と決算整理が理解できていれば集計するだけなので、記入するまでの手順を抑えることが大事だと思いました。

[ ポイント ]

1. 決算整理に基づいて精算表を記入する

2. 損益計算書では仕入を「仕入」ではなく「売上原価」で表示する

3. 損益計算書で収益>費用であれば差額を当期純利益として借方に、収益<費用であれば差額を当期純損失として貸方に記入します。

4. 貸借対照表の繰越利益剰余金は試算表と損益計算書のものを合算する

5. 収益・費用は次期に持ち越さないので、各勘定残高を損益勘定に振り替える

6. 当期純利益(または当期純損失)は繰越利益剰余金勘定に振り替える

7. 繰越利益剰余金から株主への配当金が決まる。配当のたびに一定の金額を利益準備金として積み立てる

簿記の学習目的でもある損益計算書と貸借対照表の記入の仕方について学びました。精算表にある勘定科目から簿記の5要素(資産・負債・資本・費用・収益)のどれに当てはまるかを見ます。当期純利益(損失)の算出方法も学びました。ここが分かれば会社の財政状態(貸借対照表)と経営成績(損益計算書)が分かるという内容でしたね、自分は今は分かっていませんが。自分から挑戦していく中で法人になる必要が出てきて初めて分かるようになると思います。

11月3日

ほたー うおとホタルです。

今日取り組んだ範囲は以下の通りです。

1. 「みんなが欲しかった! 簿記の教科書 第10版」P.257~265にございます決算手続きの基本問題の解答

2. 株式会社会計(2) 講座とスマート問題集

3. 決算整理手続き・精算表の作成(3)講座とスマート問題集

4. 実戦力UPテスト1 解答を見て仕訳

『簿記の教科書』の内容は今日で読了になりました。

簿記の基礎知識が図解で表され、腑に落ちやすい書籍だと思いました。

明日から実践問題に入り、実戦力UPテストを2つ行う予定です。

実戦力UPテストや簿記3級予想問題については初めは解答を見てやることにします。自力で解けるようになると定着したと言えます。

[ 学習のポイント ]

– 勘定の締め切りは収益・費用の各勘定から行い、収益の各勘定残高は損益勘定の貸方に、費用の各勘定残高は損益勘定の貸方に振り替える。

– 株式会社の利益剰余金の処分とは利益準備金などを積み立てること、利益剰余金の配当とは株主への利益の分配として現金を支払うことです。

– 資産・負債・資本の勘定は次期に持ち越す。総勘定元帳を締め切るときに二重線を引きますが、その線から上は次期繰越、下は前期繰越になります。

11月3日で「みんなが欲しかった 簿記の教科書 日商簿記3級 第10版」の内容を読了しました。途中で止めはしめしたが、この点はよくやったと自分を褒めます。読み終える前に止めてたら後悔しか残ってなかったと思います。

当日は勘定の締め切りも学びました。前期の勘定を持ち越す、自分も「簿記3級を学習していた」という資産を持ち越してます。今は家計簿に活かしてます。現金を使っている限り簿記の知識は生きてます。

11月4日

ほた~ うおとホタルです。

今日は実戦力UPテスト2に取り組みました。

精算表推定問題では修正記入欄を見て仕訳するのがポイントだと学びました。

加えて損益計算書、貸借対照表の問題では仕訳で発生した増減をメモするとミスしにくいことも分かりました。

明日の朝は実戦力テスト3に取り組みます。

明日は引っ越し先の内見とミユキミユさんのライブがあります。

ミユキミユさんは神戸市出身のシンガーソングライターでハーバーランドで偶然歌声を聴き、包み込む優しい声にウキウキしてチケットを購入しました。

本当に11月5日を待ちわびていました。ドキドキを味わい尽くします!!

実戦力UPテストを行ってました。本当にパッパッとやらないと60分以内に解くなんて難しいっしょと思いました。上の文章だけでもミユキミユさんのライブを楽しみにしてたと伝わってきます。

11月5日

今日は「究極の仕訳集日商簿記3級」という書籍を使った仕訳の振り返り学習とAI問題復習を行いました。

仕訳については「電子記録債権(債務)、久しぶりにでたなあ」と思うくらいです。明日はスタディングでの実戦力テストと問題集1つに取り組みます。

AI問題復習は24 / 25でした。調子がいい。

ミユキミユさんのライブ、すごく良かった。包み込む歌声と手拍子で場が一体になっていました。男性の低音コーラスと女性の高く伸びるコーラスで曲に厚みが増していました。仲よく見える姿もいい。行って良かったと思いました。

内見とライブの合間に「究極の仕訳集日商簿記3級」を読んで仕訳を振り返ってました。実はミユキミユさんのプレゼントに靴下を買いに行ってました。なので1時間半学習したといっても連続ではなく途切れ途切れでした。ライブ自体はミユキミユさんの歌声と三宮CASHBOXでの光の演出が凄くよく、行ってよかったと思いました。記念写真を撮ってあるので見返すと「ライブ良かったな~」と思い出に浸れます。翌日燃え尽きて勉強しなかったのは当時のメンタル不調を入れるとしゃあないって感じ。

11月7日

本日は予想問題を1つ解いた後に検定対策ガイダンスを見ました。

問題を順番通りに解いてみて、ガイダンスで言及されている通り第一問→第三問→第二問の順で解いた方がよいと確信しました。

第三問がボリュームたっぷりで25分くらい掛けて解く必要があるためです。

第一問の仕訳問題は1問1分で解けるようにしたい。

第二問は部分点狙い、20点中10点取れればいい。もはや満点は狙わず70点以上取って合格することを狙います。

明日はガイダンスの動画で学んだポイントを踏まえて予想問題を一つ解きます。頑張るほた~

「本試験予想問題集」の問題を解いてみて「今のままやと合格ムズイなあ」と思ってました。スタディングでガイダンスを聞いたところポイントは「第一問→第三問→第二問」の順で解くことだそうです。翌日実際に試したところその通りだと思いました。

11月9日

ほた~ うおとホタルです。

昨日は予想問題集の問題を解いていました。

第一問→第三問→第二問の順番で解くのがスッキリしますね。

さて11月8日、簿記3級試験の受検を諦めました。

理由はメンタル不調に陥り、これ以上の継続が難しいと判断したためです。試験日まであと10日と迫り、もったいないと思われるかもしれません。言い方を変えれば諦めることで10日間別のこと、自分が今集中したいことに取り組む時間を作れました。

自分は11月下旬に引っ越しをする予定です。そのため引っ越しに力を注ぎます。

簿記の学習は会社の、ひいては社会のお金の流れを学ぶことができます。「資格勉強をしたいならまず簿記」と言われることもありますが、実際に学習してみて同意見を持ちました。簿記の知識から計数感覚が身につき、自分を使いこなすことができるようになります。

今回は受検を諦めます。もしこれからの自分を応援してもらえるのでしたら大変うれしく思います。

ありがとうございました。

11月8日の朝、予想問題集の問題を解いてる中で引っ越しのことを悩んでました。仕事中ずっとイライラしてたこともあり体の疲れが心を蝕んでいくのが感じ取れました。解決方法を悩んだ末に16時45分に明石商工会議所へ簿記3級試験辞退の連絡をしました。そこからはもう引っ越しへまっしぐらです。11月10日に川西市内の物件が先に抑えられたという事件がありましたが、大阪市内に見当をつけるように方向転換しました。その結果城北公園まで近く、職場まで30分で行ける物件を抑えることができ、11月25日に無事引っ越しできました。今思うと止めた決断は正しかったと思います。メンタル不調を引きづると回復が難しくなりますから。

簿記の教科書

簿記3級関連の過去記事

まず初めに簿記3級を合格するための計画を立案しました。7月~9月に取り組んだ電子工作でプロセスを作っていなかったために脇道に逸れてしまい上手くいかなかったことがありました。その反省から試験日の11月20日から逆算してどのような勉強方法にするか思索しました。簿記3級学習に使った学習教材や1工数45分といった時間の割り振り方、心がけたい習慣については下記事にまとまられています。これから簿記3級を受検する方でもし参考になる箇所がございましたら嬉しいです。

次に紹介するのは10月11日~18日の学習記録です。学習記録のみならずVoiceInという拡張機能を使った音声入力やRemNoteというノートアプリ、仕訳帳への仕訳といった最後まで使った工夫も紹介されています。この期間は簿記の基礎ともいえる仕訳について学習しました。

次に紹介するのは10月19日~23日の学習記録です。この期間に正しい仕訳帳の書き方を学びました。今でも家計簿に活かしています。主に帳簿の書き方について学習した記録を残しています。

次に紹介するのは今回の簿記3級試験を諦めたという記事です。「はじめに」でも述べましたように仕事場が姫路から新大阪に急変したことによるメンタル不調と引っ越しが重なって簿記試験を諦めました。諦めたいきさつと5日に川西市内で行った内見の感想について書いています。

最後に

10月24日~11月9日の簿記学習記録、出すのに一か月かかってしまいました。

この1か月間に大阪府大阪市旭区に引っ越しました。作業場もできて段ボールも収納代わりのもの以外全てゴミ捨て場に出して、だいぶ部屋が広くなりました。

やっと新生活で目指してた安らぎを得られると思います。ただ本日12月7日、美術品のお届けが遅れると担当者の方から連絡がありました。それが届くまでは部屋が完成とは言えません。残念ですが、今は慌てず落ち着きましょう。3Dプリンターが届きました。VOICEPEAKやCeVIOもあります。今の環境だってやれることはあります。あいつもしたいっていうならすぐしましょう。

簿記の知識自体は社会で現金を使っていれば必ず役に立つので学んでおくに越したことはありません。本記事だけでなく過去の記事も含めて、役に立てた内容がございましたら幸甚に存じます。

以上になります。

それでは最後まで読んでいただきありがとうございました。ほた~