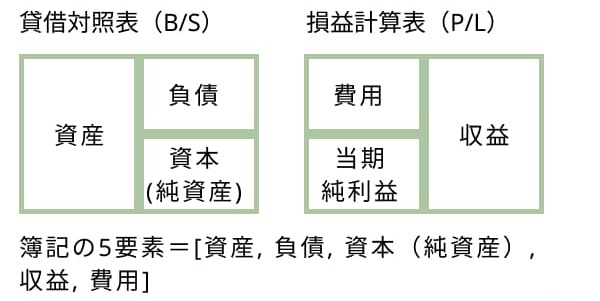

はじめに

ほたー おはようございます こんにちは

うおとホタルです。新大阪に仕事場を移して一週間、まだまだ知らないことばかりです。

自分は難しいことがイヤなのではなく、分からないことがイヤです。分からないで一人でもがく時間を楽しめないたちです。

23日に『みんなが欲しかった! 簿記の教科書 第10版』で帳簿と試算表の範囲が終わり、次からは決算手続を学習します。簿記3級試験を学習する目的の「貸借対照表、損益計算書を作成できるようになる」までもう少しです。

11月20日の簿記3級試験まで一か月を切りました。11月2日に受験票が届くそうなので待ち遠しいです。

10月29日に有馬温泉で金の湯に浸かり、これからの自分を想像します。11月5日にミユキミユさんのライブに行って楽しんできます。すごく楽しみにしています。

さて10月19日~23日の学習内容を振り返っていきます。読んでもらえるとありがたいです。

仕訳帳の正確な書き方

簿記の教科書にある例題や基本問題を仕訳して整理するために仕訳帳を買いました。10月20日に帳簿の学習の中で仕訳帳について学び、書き方が間違えていたことに気づきました。

仕訳帳の正確な書き方を画像にまとめたので見てもらえますか?

画像の例ではまず10月1日に美術品購入のため普通預金口座から現金を100,000円を引き出します。その翌日(2日)に美術品が展示されている神戸国際展示場へ向かうための交通費に現金支払ったとあります。自分のことで引出金額は事実ですが、交通値は事実ではありません。実際はもっと美術品の購入費用がかかり、買掛金と支払手数料を36ヶ月普通預金口座から回収されることになりました。

④で「諸口」と記入すると説明にあるのに書かれていないというのはご了承ください。直近で他の例が思いつきませんでした。美術品を購入する際に前払金を支払っていたら、それも貸方に記入し、勘定科目の上に「諸口」と記入します。まだ美術品の支払いが始まっていないので未払金の状態です。

⑤については書籍では「元丁」欄になっていますが、購入した「コクヨ 帳簿 仕訳帳 B5 チ-114」では「T数」欄になっているのでそのまま表記しました。

書き方を間違えていたと言っていたのは摘要欄で貸方の勘定科目を左側に書いていたことと、取引の概要を勘定科目の上に書いていたことです。正確な書き方を学習してからは画像の通りの書き方になっています。そういう書き方だからそう書く。すると余計なトラブルが発生しなくて済みます。

学習記録

10月19日~23日に簿記3級学習に割いた工数と予定していた工数は以下の表のとおりです。45分を1工数としています。総工数については10月11日~18日までの工数との合計値です。

| 日 | 実際の工数 | 予定していた工数 |

|---|---|---|

| 19 | 0 | 3 |

| 20 | 3 | 3 |

| 21 | 3 | 3 |

| 22 | 4 | 4 |

| 23 | 4 | 5 |

| 合計工数 | 14 | 18 |

| 総工数 | 34 | 45 |

それでは日ごとの学習内容を書いていきます。二重線の枠の中にスタディングに投稿した内容を書き写します。それから追記したいコメントや資料を併記します。

19日:拙ブログに学習記録をまとめた

本日は朝にこれまでの学習を自分のブログに書いていました。

明日から帳簿の記入方法の学習を始めます。次に進む前に一旦これまでの学習から新しく心がけることがないか探してまとめました。

自分が計画していた学習時間よりも少なくなり、他の日に埋め合わせする必要が出てきています。

あと30日あります。できれば満点を取りたいので試験範囲を満遍なく学習することを目指します。

「その他の学習履歴」とあるのはブログ書きではなく昨日取り組んだ練習問題の時間です。忘れていました。

当日は仕訳を一通り学習したタイミングなのでちょうどいいと思い学習内容をブログに書いていました。スタディングでAI問題復習をしていただけなので工数0です。「他の日に埋め合わせ」と書いていますが、他に優先して使いたい時間があるので、減ることを嬉しく思いましょう。やるからには合格、できれば満点を取りたいものです。

20日:帳簿の記入方法の学習

本日は「みんなが欲しかった! 簿記の教科書 第10版」で帳簿の記入方法を学習していました。

簿記3級試験で仕訳が第一問、帳簿が第二問です。、

仕訳帳に仕訳を書いて学習しているので、今日正しい記入方法を学べたのはすごく良かったです。同じ側に勘定科目が複数ある場合は、その上に「諸口」と記入するんだなあ。

読むだけでは掴みにくい内容が目白押し。明日の朝に問題を解いて少しでも分かりたい。

本日の学習ポイント

- 帳簿には主要簿と補助簿があります

- 主要簿は必ず作成しなければならない帳簿で、仕訳帳と総勘定元帳があります。仕訳帳の正しい書き方が分かりました。

- 補助簿は特定の取引や勘定科目について明細を記録する帳簿で、補助記入帳と補助元帳に分けられます。

- 仕訳を行ってから勘定科目に対応した補助簿に記入します。

現金なら現金出納帳、売掛金なら売掛金元帳(得意先元帳)、売上なら売上帳と商品有高帳、建物なら固定資産台帳といった具合になります。

仕訳帳の正しい書き方を学び、より正確に書けるようになりました。基本問題を解くときに仕訳帳に日付、勘定科目、金額を記入していますが、整理しやすくなりました。補助簿の書き方がたくさん出てきたので、その都度音声入力したのが疲れました。

21日:商品有高帳への記入方法

今日は「みんなが欲しかった! 簿記の教科書 第10版」のP.138~P.151の練習問題への解答と、スタディングで「主要簿と補助簿」の範囲を動画視聴して復習しました。

補助簿の中でも商品を扱う商品有高帳は出題される傾向が高いと動画で学びました。単価の算出方法である先入先出法と移動平均法について問題集で理解するまで何度でも解きたいと思いました。

今日のポイントは先入先出法では原価のまま単価を書き込む、移動平均法ではそれ以前の残高で(金額 ÷ 数量)の計算結果から求まった単価を書き込むということです。

それ以外の問題を解いたときも仕訳を書いてみると簡単になったので、仕訳はやはり大事だなと改めて思いました。

応援ありがとうございます。

補助簿の中でも仕入や売上が発生した際に記入する商品有高帳について重点的に復習していました。商品有高帳は簿記3級試験の中でも出てくる可能性が高いと聞きました。理解が不十分なので何度も問題を解きたいと思いました。

22日:試算表の作成方法

本日は「みんなが欲しかった! 簿記の教科書 第10版」P.152~P.167で試算表の作成方法の学習とスタディングで「期中の取引(1)(2)」を学習していました。

試算表の問題を解くときによく出てくる勘定科目(現金、当座預金、受取手形、売掛金、支払手形、買掛金、売上、仕入)のみ略式の総勘定元帳(Tフォーム)を作成するという解法が紹介されていました。

実際に仕訳帳に仕訳を総勘定元帳に転記すると、解きやすくなったと感じました。

スタディングでは預り金と立替金、税金の処理方法、仕訳の訂正方法といった内容を復習しました。スマート問題集を解いてみると間違いが1問だけだったので案外理解できているのかなと思いました。

あとAI問題復習が溜まっていたのか33問出題されました。29問正解、確かに上達しています。これからも学習を楽しんでいきます。

基本問題を解いた時に略式の総勘定元帳で仕訳を整理すると確かに解きやすくなったと思いました。あとAI問題復習で8割以上正解するようになり、理解が進んでいるのを感じます。

23日:伝票と仕訳日計表

本日は次の範囲の学習に取り組みました。

- 「みんなが欲しかった! 簿記の教科書 第10版」P.168~189にある「伝票と仕訳日計表」の学習と基本問題解答

- スタディングで「伝票式会計」の視聴とスマート問題集

本日の学習ポイント

- 三伝票制とは取引を入金伝票、出金伝票、振替伝票の3種類の伝票に記入する方法のことを言います。伝票を使うと取引が多いときに仕訳する手間が省けるメリットがあります。

- 入金伝票には借方科目が「現金」の場合に仕訳の貸方科目を記入します。

- 出金伝票には貸方科目が「現金」の場合に仕訳の借方科目を記入します。

- 振替伝票には入金取引、出金取引のいずれにも該当しない取引を記入します。通常の仕訳と同様に借方、貸方を記入します。

- 仕訳日計表を使うと総勘定元帳への転記ミスを減らすことができます。使った場合は総勘定元帳の仕丁欄に転記元の仕訳日計表のページ数を記入します。

明日から決算手続を学習します。簿記3級を学習する目標は貸借対照表、損益計算書を作成できるようになることなので、山のふもとに来たくらいでしょうか。越えていかないと合格はありません。

挑戦するなら合格したい 引き続き応援よろしく~ ありがとほた~

現在の職場で「伝票」という言葉をよく聞くので、耳馴染みがありました。伝票は取引が多いときに使い、仕訳する手間が簡略化されるというメリットがあります。

伝票と仕訳日計表を学習したので次は決算手続、簿記3級試験の第3問について学習します。35点と仕訳に次いで配点が高く、ここを理解しないと合格まで辿り着きません。より引き締めて学習します。

最後に

簿記について学び始めて、生活の中で「チョコ買ったのは雑費に入るなあ」「新しい仕事用テーブルに10,000円かかってる。借方備品10,000円、貸方未払金10000円やな」と簿記の勘定科目に当てはめて考えることが増えました。

どれくらいのお金が動いたか、自分がこれからの仕事で求める要素です。

社長さんからは「人間関係は気にしなくていい、自分の仕事に集中してほしい」とLINEで言われて、「それがいい」と返しました。

各々の仕事場はパーテーションで区切られます。むしろこれを求めていました。姫路では開発部とデザイン部とありますが、会議用の空間だけパーテーションがあり、部屋で区切られているわけではないので筒抜けでした。自分の仕事に関係ない音をあまり入れたくない。もちろん区切らないことによって風通しがよくなるというメリットがあるとは思いますが、自分の仕事だけしていたい。新大阪に腰を据えて「やってみよう」と思います。

新しい仕事場の皆さんリーダー的立場で人を雇ったり見積もりを出したり慌ただしい環境です。そのような環境に居れば自分も自然にそういった仕事が舞い込んでくるのではないかと思います。

お引越しについては正式に決心するのが29日です。ただし引っ越しするなら早いうちに物件の目星を付けておく必要があります。ホームズやSUUMOで物件見ていたら入居時期が11月中旬となっているものもあり、決心したらなるはやで動く必要があります。12月10日に美の師匠がやってくるので12月まで待てないんですよ。

以上になります。

それでは最後まで読んでいただきありがとうございました。ほた~